こんにちは悠です。

少額ながらも高配当株メインでやりつつインデックス投資を実行しています。

少額投資についての意見は過去の記事で書きましたので良ければご覧ください。

投資をする上で少額でやること意味がないという意見について反論する。

今回はこびと株さんが以前ブログで書いていた記事を見て、私の意見はどうなのかというこことを書いていきたいと思います。

インデックス積立をしないで配当金投資を実践している理由 – こびと株.com

こんにちは、シーウィード@こびとが見える経理マンです。 3%の配当金を取りに行くために、6~7%のインデックス投資を放棄しているこびと株。その経済合理性はどこにあるのか!続きはwebで!(続きません)。 – こびと株.com (@kobito_kabu) June 24, 2017 webで続いてしまいました。すみません。 現代ポートフォリオ理論が示している …

私より遥か上をいく人に対し恐縮ですが一人でも多くの人に考えるきっかけいになれば嬉しいです。

では、いきましょう。

私は高配当7:インデックス3の割合で投資をする

私は以上の割合で投資をしていくことが個人的なベストだと思っています。

※2020年11月現在の心境なので今後変わる可能性はもちろんあり。

投資銘柄としては、高配当は米国ETF、インデックスは全世界、楽天VTIをメインにしています。

では、ここからなぜこの配分なのか解説します。

実際に投資シミュレーションをしてみる

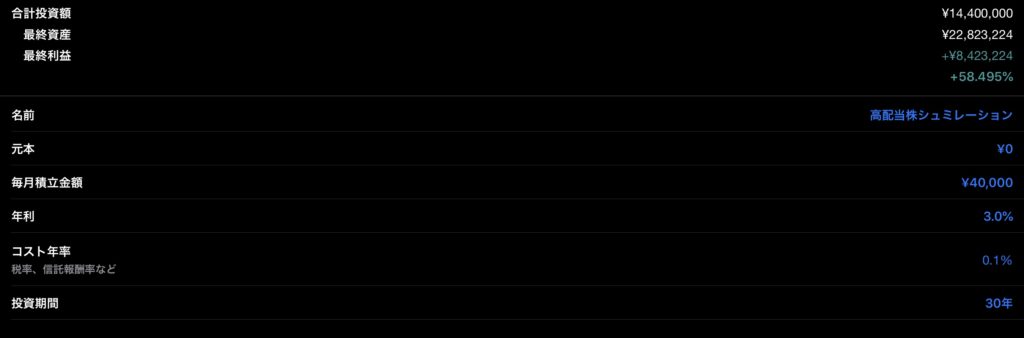

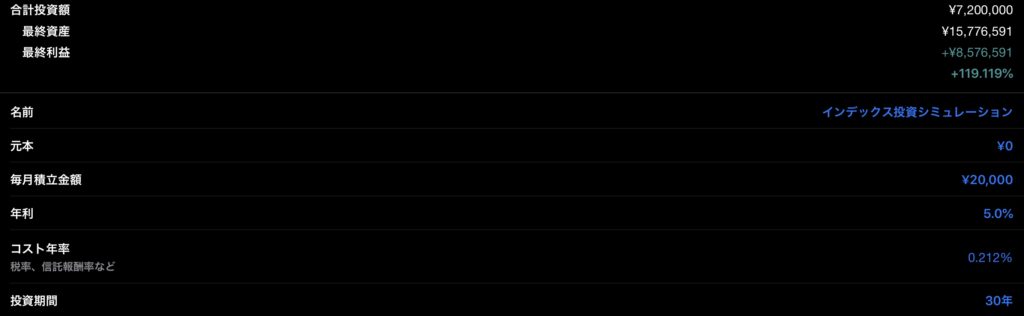

まずはこのシミュレーションをご覧ください。

高配当株

インデックス投資

小さかったらすいません。

シミュレーション金額は私が債務整理から復帰した場合にできる投資金額です。

多少ズレはありますが、高配当7割、インデックス3割で組んであります。

予定利率がインデックス投資5%、高配当株が3%で計算をして、老後定年60歳ベースで考えると

- 高配当株 22,823,224円

- インデックス 15,778,591円

という計算です。

高配当株は税引き後3%と考えているので年間配当金額

約684,696円

になります。

加えてインデックスの取崩額を年3.5%と仮定すると年間が

約552,250円

となりますので年金と合わせると(存続しているかわかりませんが笑)日常生活くらいは普通に暮らせそうなレベルに落ち着きます。

自分に問いかけてみて欲しい

しかし、ここで私は疑問に思いました。

積み上げた資産を自分は取り崩すことができるかな?

こう疑問に思ったのは学長のYouTubeからです。

私は初めこう考えていました。

この考えは両学長のこの動画を見て変わりました。

確かに金額の上昇率を考えたらインデックス投資が最適解となっています。

しかし、そこに

自分の感情を一切考慮していませんでした。

債務整理をした私が陥る最悪な状態は

- インデックスの積み立てができなくなる

- 取崩額を予定より大幅に取り崩してしまう

この状態です。

私は自分を律し続けるのは厳しいと思っています。

おそらく将来こう言うでしょう。

結婚して子供ができたら養育費がかさむからこの出費は仕方がないんだ!

まだ、これだけ残っているから取り崩しても大丈夫!

債務整理の時とは状況は違いますがおそらくこの状態になる可能性が十分にあり得ます。

そうなってしまったら人生まっ逆さまですね。

債務整理生活逆戻りも見えてきてしまいます。

そんな人生は歩みたくないですね。

違うパターンでそのままインデックスの積み立てをしていた場合はこう考えるかもしれません。

学長はこう言っていました。

コツコツ積み立てられる人が何も感じることなく自分の資産を取り崩しできるとは思えない。

せっかく積み立てても使わなければ今まで何のために資産を貯めてきたのかわからなくなる

多分順調に積み上げた私はこの状態になること間違いなしです。

一度決めたルーティンを崩すことは容易ではありません。

しかもそれが30年となれば尚更です。

この2つの視点から私が取るべき戦略はこうなります。

インデックスは一生取り崩さないようにする!

私の性格上、一度取り崩してしまうとズルズルいく性質があります。

そうなれば取るべき戦略は

インデックス投資で積み上げた資産の取り崩しはしない

こうになります。

将来設計的にはこうする予定です。

1300万円あたりから積立額を減らすor積み立てストップ

↓

減らした額で高配当に投資

↓

高配当が年間100万以上になるまで積み立てる

↓

配当+年金で生活

このパターンが副業がもし全てダメであっても取れる選択肢となります。

稼ぐ力が身に付かず本業のみで資金を回してもできるラインで組みました。

現実を見るのもいいですが理想も掲げましょう

ただ、これだと面白くないので理想を掲げましょう。

理想を追い求めて現実も理想を超えることが出来ればよりよい結果を残せますね。

ここまで上手くできるのなら早めにFIREができるので狙っていきたいですね。

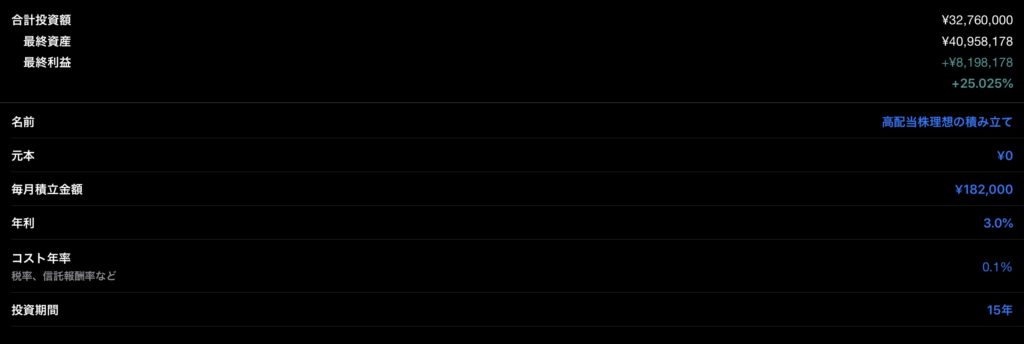

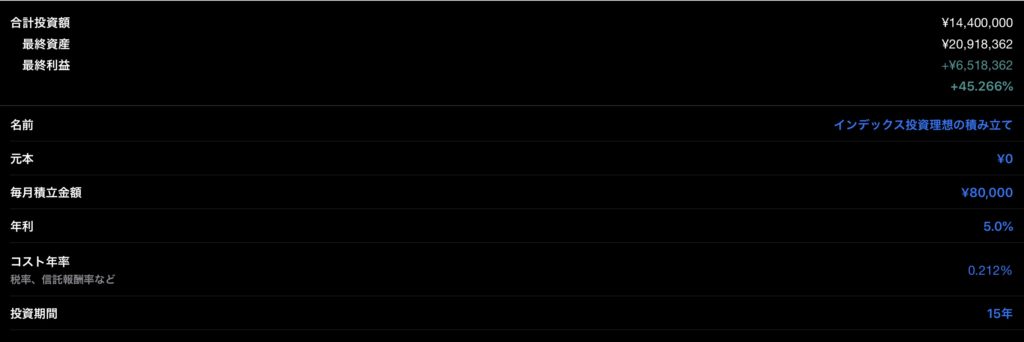

具体的なシュミレーションしますと、

高配当株

インデックス

本業で月30万 副業で月20万と仮定して

高配当182,000 インデックス80,000円の積み立て

15年後にFIRE可能ライン到達

これが今私が想像できる理想です。

配当金が年間

1,228,745円

となり、副業収入合わせても月30万超えてくるので悠々自適に生活することが可能となります。

想像しただけで顔がにんまりしてきますね。

現実を捉えつつ、理想を追いかけていくスタイルが今の自分のモチベーションとなっています。

あなたも、投資をするなら現実的なラインと理想的なラインを考えてみてはいかがでしょうか?

おわりに

今回は以上となります。

高配当株とインデックス投資、どちらが悪いというわけではなく、どちらも素晴らしいものです。

私自身も始めから決めていたわけではないので色々な投資手法を見て、今回の結論を出しました。

あなたの性格、目的に合った投資を見つけることを願っています。

それでは、また。

以下CMです。

私がここ数年ずっと使っているものがあるのでここで軽く紹介させてください。

今回はこちらエビオス錠です。

エビオス錠とは、天然素材の乾燥酵母(ビール酵母)から生まれた指定医薬部外品です。エビオス錠の成分である乾燥酵母 (ビール酵母を精製・乾燥させたもの)に含まれる40種の栄養成分が「胃もたれ・消化不良」などの弱った胃腸をいたわり、 元気な状態にしていきます。

エビオス錠公式ホームページより引用

効能はこれだけあります。

- 胃もたれ、消化不良、胃部・腹部膨満感

- 食べすぎ、飲みすぎ、胸やけ、胸つかえ、

はきけ(むかつき、二日酔・悪酔のむかつき、悪心)、嘔吐 - 胃弱、食欲不振(食欲減退)

- 栄養補給、栄養障害

- 妊産婦・授乳婦・虚弱体質者の栄養補給

現代人に足りない栄養素を補給してくれるのはいいですよね。

私は愛用して早2年ほどですが、飲んでいないときよりも身体が楽になりました。

デメリットは1回に付き10粒(朝昼晩)と量が多いこと、プリン体成分が多いので容量以上飲むと痛風リスクが上がるなどがあります。

私はお酒を飲まないのと、粒は多く呑み込んでも平気なタイプなので特にデメリットを感じることなく愛用しています。

健康が何よりも大事なので少しでも健康になりたいと思っている方はお試しにどうぞ。

なれたら2000粒タイプもあるのでそちらを買えば、買う回数が減ります。

CM以上。