こんにちは悠です。

債務整理をして4年目で現在も返済中です。

私は債務整理をする前は家計簿なんてつけたことがありませんでした。

家計簿をつけないということは収支の把握をしないということです。

収支の把握をしないということは借金が積み重なっても気づかない、返済が出来ると思い込む。

というどうしようもない事態に陥ります。

今回はそんな私みたいなかたちで債務整理をしてしまった方に向けて家計簿をつけることをオススメする理由について解説します。

よければ参考にしてくださいね。

債務整理をした経緯については前回の記事をよければご覧ください。

では、いきましょう。

返済中に家計簿をつけることで返済後の生活がゆとりのあるものになる

債務整理の返済は何も商品やサービスを購入していなくても勝手に差し引かれます。

手取りがその分自然に減りますよね。

ということは

返済中の家計簿で支障なく生活ができたら、返済後はかなりゆとりある生活ができる

という結論にたどり着きます。

返済金額は8万なら返済後は毎月8万円、年間96万円の貯蓄が自然に達成可能という夢のような状況になりますよね。

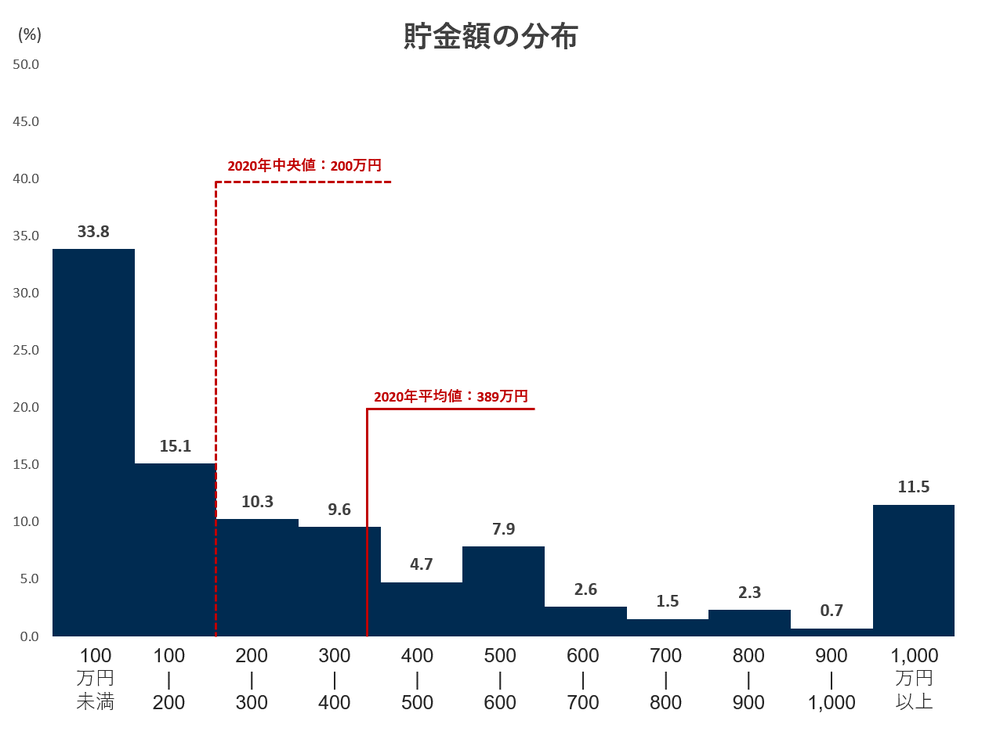

2020年の中央値は200万円

貯金調査2020の調査によると貯蓄額の中央値はこのようになっています。

2020年の調査結果では200万未満がほとんどというのが事実です。

つまり、先ほどの返済額月8万円の人は完済後約2年で中央を突破できるということになりますよね。

債務整理をしたあなたにはこうした大きな副産物がついてきます。

家計簿をつけ、キチンと生活ができるようになるだけであなたは他の人よりも一歩先に行くことができるのは何よりも大きなメリットですね。

なので頑張って家計簿をつけましょう。

家計簿をつけるときにいくつかポイントがありますので紹介します。

・年間の固定費 収入を表に書き出す。

・家計簿アプリで実際に付けてみる。

・引落口座 予備費用口座 デビット用口座 貯蓄口座の4つに分ける

・次年度以降増えた収入は消費に回さず投資・貯蓄に回す。

以上4点がポイントです。

順に解説していきす。

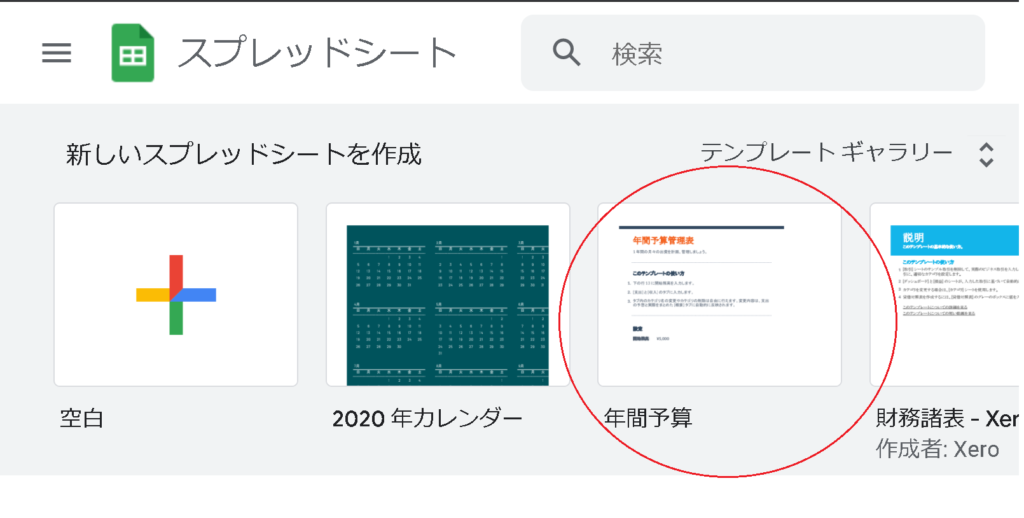

まずは年間予算から。Googleスプレッドシートを活用しよう

Googleにはスプレッドシートという便利なものがあります。

エクセルがなくても表計算をしてくれるのと、どのデバイスでも共有できるのが強いです。

見れるデバイスが限定されるとそのうち見ることも編集することもなくなるので非常に心強いですね。

そのスプレッドシートのテンプレートに年間予算というシートがあるのでそれを使いましょう。

スプレッドシートトップ画面を開けば下記のようなものが出てきます。

開けばわかりますが既に細かく分類されているので入力するだけで表が完成します。

支出全てを初めから全期間の入力しないことです。

なぜなら最初からその通りになることはないからです

債務整理をした人なら尚更計画性がないので辞めましょう。

最初にすることですが

固定費と年間収入を入れましょう。

入れるときは固定費は少し多めに、収入は少なめに(特にボーナス)見積もりましょう。

そのほうが後の調整が楽なのと計画が崩れにくいです。

私が忘れていたのは自動車税 免許更新 コンタクトの人はコンタクト 美容院代 です。

これを入れていなかったので通知がきたときにかなり焦りました。

忘れずに入れるようにしましょう。

固定費と収入を入れたら次に予備費、貯蓄額を計算しましょう。

予備費は不足の事態に備えるお金です。予想外の冠婚葬祭の費用、予定外の飲み会などにです。

予備費を設定しておくことで予想外の急な出費に対して、予算を崩すことなく対応ができます。

これは貯蓄とは別で手元か違う口座に置いておきましょう。

別にすることで貯蓄から切り崩すことがなくなるので安定しやすいです。

上記2点が終わったら固定費じゃないけどいつも使うものを入力していきましょう。

ざっくりで大丈夫です。

食費、趣味、消耗品等かかるものを全ていれて収入、支出を1,000円未満にするまでやりましょう。

それで完成です。

家計簿アプリを使って立てた予算との差をチェック

スプレッドシートで作ったのにまた別で家計簿を作るのには理由があります。

スプレッドシートは年間の予算をあらかじめ作成できますが、家計簿アプリでは出来ません。

家計簿アプリを使うことでスプレッドシートで立てた年間予算とどこが違ったのか把握することができます。

予定と現実の差をしっかり目視で確認が出来るので、年間予算を立てるのが年々上手くなってきます。

予算を立てるのが上手くなれば、借金を背負うことも無くなります。

家計簿アプリでオススメはマネーフォワードです。

他のアプリとの連携も優れているので私も使ってます。

私も愛用しています。

スプレッドシートとアプリを使って自分の金銭感覚を鍛えていきましょう。

口座は固定費、貯蓄、予備費 生活費(デビット)に分ける

1つの口座で管理するのは普通の人でも至難の業なので使用用途によって口座を分けましょう。

家計簿アプリを使えばすべて一元管理できるので困ることはありません。

口座を分けるメリットとしては

・使用用途がハッキリするので混同しない。

・間違って使う心配がない。

・手間をかけるようすれば使わなくなる。

以上3点です。

私自身、お金があればあるだけ使ってしまうタイプで固定費まで間違って使ってしまうほどでした。

しかし、この方法を使えばある程度抑える事が可能になりました。

引き落とし口座の設定する際のポイントですが

1.ネット送金ができないようにすること

2.キャッシュカードは持ち歩かない。

この2点がポイントです。

ここで先ほど解説した家計簿が生きてきます。

予め金額さえ分かっていたら後はその金額を毎月1回だけ入れるようにして放置するだけです。

究極キャッシュカードをどこかに預けて、口座に振り込むようにすれば引出させないので使う心配もなくなります。

貯蓄口座も同じようにすれば引き出さないので同じようにしましょう。

予備費は使う可能性があるので家に保管するようにしましょう。

なので普段持ち歩くのはデビットカードだけです。

これくらい極端にやれば使う頻度を減らすことができるのでぜひやってみてください。

次年度以降増えた収入は消費に回さず投資・貯蓄に回す

次年度でも収入が上がった場合、そのお金は全て投資、貯蓄に回すようにしましょう。

もちろん絶対ではなく家庭持ちの方は教育費に回したりする必要があると思うのでそこは臨機応変に対応していきましょう。

一度上がってしまった生活費を下げることは普通の人間には難しいことです。

なので先ほど決めた家計簿から生活費は固定させてしまいましょう。

そうすれば自然と貯蓄、投資額が増えていくので気づけば結構大きな資産が築くことができます。

債務整理完済後の金額を合わせるととんでもないことになりますね。

お金の勉強にオススメな本

家計簿をつけていく中でお金に関する疑問が湧いてくると思います。

私自身もそうでした。

そのときのお金に関する知識を磨く必要性に気付きます。

今回は私が参考になった書籍を紹介しますのでよければ参考にしてください。

本当の自由を手に入れるお金の大学

ビジネスユーチューバーとして人気が高い両学長の書籍です。

動画でも同じような内容を触れていますが書籍の方が体系的に学べるのでオススメします。

お金に関する5つの力を学べるのでお金にかなり強くなるのは嬉しいですね。

アメリカの高校生が学んでいるお金の教科書 FINANCIAL LITERACY FOR MILLENNIALS

2つ目はこちら。

アメリカでは教育現場で金融教育がしっかりとされます。

学生時代から学んでいたらここに差がつくのは当然ですよね。

こちらもお金の大学と同じくお金に関することが体系的に学ぶことができます。

kindleで購入したのですが、マーカーがびっしりになるくらい有益情報満載です。

新版 お金持ちになれる黄金の羽根の拾い方 知的人生設計のすすめ (幻冬舎文庫)

3冊目はこちらです。

文章が固いので本を読んでいない人は読みづらいかもしれません。

ただ、かなり本質を突いた本になるので読み進めると驚きで震えてきます。

早めに読んで世の中のお金の真実を掴みたかったです。

そんな私のようにならないようぜひチェックしてみてくださいね!

おわりに ※参考動画あり

ここまで読んでいただきありがとうございます。

実際に私がやって効果があったものを書いてあるので少しでも参考にしてもらえたら嬉しいです。

債務整理になってしまったことを神様がやり直しのチャンスを与えたくれたと思って家計の改善をしていきましょう。

今回のブログの参考にさせていただいた両学長のYouTube動画も貼っておきますので、音声、動画で確認したいという方はこちらをどうぞ。

それでは、また。

以下CMです。

私がここ数年ずっと使っているものがあるのでここで軽く紹介させてください。

今回はこちらエビオス錠です。

エビオス錠とは、天然素材の乾燥酵母(ビール酵母)から生まれた指定医薬部外品です。エビオス錠の成分である乾燥酵母 (ビール酵母を精製・乾燥させたもの)に含まれる40種の栄養成分が「胃もたれ・消化不良」などの弱った胃腸をいたわり、 元気な状態にしていきます。

エビオス錠公式ホームページより引用

効能はこれだけあります。

- 胃もたれ、消化不良、胃部・腹部膨満感

- 食べすぎ、飲みすぎ、胸やけ、胸つかえ、

はきけ(むかつき、二日酔・悪酔のむかつき、悪心)、嘔吐 - 胃弱、食欲不振(食欲減退)

- 栄養補給、栄養障害

- 妊産婦・授乳婦・虚弱体質者の栄養補給

現代人に足りない栄養素を補給してくれるのはいいですよね。

私は愛用して早2年ほどですが、飲んでいないときよりも身体が楽になりました。

デメリットは1回に付き10粒(朝昼晩)と量が多いこと、プリン体成分が多いので容量以上飲むと痛風リスクが上がるなどがあります。

私はお酒を飲まないのと、粒は多く呑み込んでも平気なタイプなので特にデメリットを感じることなく愛用しています。

健康が何よりも大事なので少しでも健康になりたいと思っている方はお試しにどうぞ。

慣れたら2000粒タイプもあるのでそちらを買えば、買う回数が減ります。

CM以上。